1.Ακατάσχετος Λογαριασμός: Πότε ξεκλειδώνει για τους συνεπείς οφειλέτες της ΑΑΔΕ

Πώς λειτουργεί το μέτρο

Σύμφωνα με τη ρύθμιση, για να κερδίσουν ακατάσχετο όριο πάνω από τα 1.250 ευρώ οι φορολογούμενοι με οφειλές προς το Δημόσιο θα πρέπει:

- Να έχουν ρυθμίσει τα χρέη τους και να έχει προηγηθεί η πληρωμή δύο δόσεων.

- Να δηλώσουν τον λογαριασμό για τον οποίο ζητείται περιορισμός της κατάσχεσης.

- Να πληρώνουν με συνέπεια τις δόσεις της ρύθμισης.

-

Πώς «χτίζεται» ο ακατάσχετος λογαριασμός

Ο προοδευτικά ακατάσχετος λογαριασμός θα «χτίζεται» ως εξής:

- Ο φορολογούμενος με δεσμευμένο τραπεζικό λογαριασμό αφού υπαχθεί σε ρύθμιση θα πρέπει να πληρώσει δύο δόσεις των ρυθμισμένων οφειλών του για να μπορεί τον τρίτο μήνα να ζητήσει αύξηση του ακατάσχετου ορίου.

- Ως βάση υπολογισμού λαμβάνεται υπόψη το άθροισμα των δόσεων ρυθμίσεων του μήνα. Στο ποσό αυτό εφαρμόζεται ο πρώτος συντελεστής 3 ο οποίος δίνει το νέο ύψος του ακατάσχετου λογαριασμού.

- Αν η δόση ή οι δόσεις στο βαθμό που εξυπηρετούνται παράλληλα περισσότερες από μια ρυθμίσεις που μετρά ως βάση αναφοράς είναι για παράδειγμα 50 ευρώ, με την εφαρμογή συντελεστή 3, οδηγεί σε αποτέλεσμα 150 ευρώ. Επειδή το ποσό υπολείπεται των 1.250 ευρώ του ακατάσχετου, δεν προστίθεται αλλά παραμένει αμετάβλητο το ακατάσχετο όριο των 1.250 ευρώ. Επισημαίνεται ότι για να αυξήσει κάποιος το όριο του ακατάσχετου θα πρέπει η μηνιαία δόση της ρύθμισης που εξυπηρετεί να είναι μεγαλύτερη των 400 ευρώ.

- 2.Xρέη: Βεβαίωση οφειλών στο gov.gr – Πώς θα την εκδώσετε

-

Τη δυνατότητα να εκδώσουν βεβαίωση ΟΦΕΙΛΩΝ εχουν πλέον οι πολίτες, στην νέα ηλεκτρονική πλατφόρμα του gov.gr.

Πρόκειται για τη νέα πλατφόρμα που σύστησε η Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους η οποία λειτουργεί συμπληρωματικά και δεν υποκαθιστά τη θεσμοθετημένη από το Ν. 5072/2023 υποχρέωση των servicers να εγκαταστήσουν εφαρμογές και συστήματα προσωποποιημένης πληροφόρησης των δανειοληπτών μέχρι την 30η Μαρτίου 2024.

Η πρόσβαση στην ηλεκτρονική πλατφόρμα πραγματοποιείται ηλεκτρονικά ο ενδιαφερόμενος εισέρχεται στην πλατφόρμα με τους κωδικούς του στο Taxisnet.

Σημειώνεται πως για την εξυπηρέτηση των ενδιαφερομένων οφειλετών στη χρήση της πλατφόρμας βεβαίωσης οφειλών λειτουργεί υποστηρικτική υπηρεσία από τους εκπροσώπους της Γενικής Γραμματείας, κατόπιν ραντεβού μέσω της ψηφιακής πλατφόρμας myEGDIXlive.gov.gr ή καλώντας στο 213 212 5730.

- 3.ΑΑΔΕ: Ψηφιακή ένταξη και απένταξη αγροτών στο ειδικό καθεστώς ΦΠΑ

Καταργείται η χειρόγραφη διαδικασία στις ΔΟΥ για ένταξη ή απένταξη στο ειδικό καθεστώς.

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων παρέχει από σήμερα (19/1) νέα ψηφιακή δυνατότητα υποβολής δήλωσης φυσικών προσώπων που ξεκινούν αγροτικές εκμεταλλεύσεις και αγροτικές υπηρεσίες για ένταξή τους στο ειδικό καθεστώς του άρθρου 41 του κώδικα ΦΠΑ, καθώς και για την απένταξη από αυτό.

Η νέα απόφαση του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, καθορίζει το πεδίο εφαρμογής, τους δικαιούχους, καθώς και την ψηφιακή διαδικασία υποβολής της δήλωσης. Η δήλωση υποβάλλεται κατά κανόνα καθ’ όλη τη διάρκεια του έτους, μέσω της ψηφιακής πύλης myAADE, στη διαδρομή Μητρώο & Επικοινωνία/Αλλαγές Στοιχείων Μητρώου/Ειδικό καθεστώς Αγροτών.

Δυνατότητα υποβολής δήλωσης για την ένταξη στο ειδικό καθεστώς αγροτών ή την απένταξη από αυτό έχουν τα πρόσωπα, τα οποία πρόκειται να ενταχθούν στο ειδικό καθεστώς αγροτών ή επιθυμούν να απενταχθούν από αυτό. Η σχετική δήλωση δύναται να υποβληθεί και από λογιστές και λογιστικά γραφεία, τα οποία έχουν εξουσιοδοτηθεί από τα πρόσωπα του προηγούμενου εδαφίου μέσω της ενότητας «Εξουσιοδοτήσεις» στη ψηφιακή πύλη myAADE.

Ειδικότερα, οι χρήστες κατά την υποβολή της δήλωσης βλέπουν να εμφανίζονται προσυμπληρωμένα τα πεδία με τα στοιχεία τους. Αφού επιλέξουν τον δήμο μόνιμης κατοικίας/έδρας τους ολοκληρώνουν τη διαδικασία και λαμβάνουν τον μοναδικό αριθμό δήλωσης.

Διαδικασία υποβολής δήλωσης

1. Η δήλωση για την ένταξη στο/απένταξη από το ειδικό καθεστώς αγροτών υποβάλλεται αποκλειστικά ηλεκτρονικά από τα πρόσωπα του άρθρου 2 της παρούσας, ανάλογα με την ιδιότητά τους (ίδιος, εξουσιοδοτημένος), μέσω ειδικής ψηφιακής εφαρμογής που είναι αναρτημένη στον ιστότοπο της ΑΑΔΕ. Η είσοδος στην ειδική ψηφιακή εφαρμογή διενεργείται αποκλειστικά με τη χρήση των διαπιστευτηρίων (όνομα χρήστη και κωδικός πρόσβασης) που οφείλουν να έχουν τα δικαιούχα πρόσωπα για την πρόσβαση στις ψηφιακές υπηρεσίες της ΑΑΔΕ.

2. Με την είσοδο στην εφαρμογή για την υποβολή της δήλωσης ο δηλών μεταβαίνει στη σελίδα «Αλλαγή Στοιχείων Μητρώου», όπου υπάρχει η επιλογή «Ειδικό Καθεστώς Αγροτών» και επιλέγοντάς την εισέρχεται στη νέα ψηφιακή εφαρμογή όπου μπορεί να υποβάλει τη σχετική δήλωσή του καθώς και να δει τις δηλώσεις που έχει υποβάλει ηλεκτρονικά μέσω της εφαρμογής στο παρελθόν για ένταξη στο ειδικό καθεστώς αγροτών ή απένταξη από αυτό.

3. Με την επιλογή «Υποβολή Δήλωσης» στην οθόνη της σελίδας «Ειδικό Καθεστώς Αγροτών» εμφανίζονται προσυμπληρωμένα τα πεδία με τα στοιχεία του δηλούντος (ΑΦΜ/Δ.Ο.Υ./Επώνυμο/Όνομα/Επώνυμο πατέρα/ Πατρώνυμο/Στοιχεία ταυτοποιητικού εγγράφου/Διεύθυνση μόνιμης κατοικίας-έδρας/Στοιχεία επικοινωνίας) και ο δηλών επιλέγει τον Δήμο μόνιμης κατοικίας/έδρας. Στην περίπτωση που τα στοιχεία διεύθυνσης μόνιμης κατοικίας που είναι καταχωρημένα στο Φορολογικό Μητρώο καθώς και τα στοιχεία επικοινωνίας δεν είναι ορθά, ο δηλών οφείλει πρώτα να προβεί στην επικαιροποίησή τους μέσω της ψηφιακής πύλης myAADE και έπειτα να εισέλθει εκ νέου στην εφαρμογή.

4. Η διαδικασία ολοκληρώνεται με την υποβολή της δήλωσης. Η δήλωση λαμβάνει μοναδικό αριθμό και μπορεί να εκτυπωθεί από την επιλογή «Υποβληθείσες Δηλώσεις».

5. Η δήλωση ένταξης στο ειδικό καθεστώς αγροτών υποβάλλεται καθ’ όλη τη διάρκεια του έτους. Ως ημερομηνία ένταξης θεωρείται η ημερομηνία υποβολής της σχετικής δήλωσης, με εξαίρεση την περίπτωση που η δήλωση υποβάλλεται μέχρι και την 15η Δεκεμβρίου εκάστου έτους και ορίζεται με αυτήν ως ημερομηνία ένταξης στο ειδικό καθεστώς αγροτών η 31η Δεκεμβρίου του προηγούμενου έτους υπό την προϋπόθεση ότι έχουν εκδοθεί παραστατικά προς το φυσικό πρόσωπο από άλλους υποκείμενους στον φόρο κατά το προηγούμενο φορολογικό έτος.

6. Η δήλωση απένταξης από το ειδικό καθεστώς αγροτών υποβάλλεται οποτεδήποτε καθ’ όλη τη διάρκεια του έτους. Ως ημερομηνία απένταξης από το ειδικό καθεστώς αγροτών θεωρείται είτε η ημερομηνία υποβολής της σχετικής δήλωσης, είτε οποιαδήποτε άλλη ημερομηνία ορίζεται στη δήλωση και ανατρέχει σε προγενέστερο χρόνο υπό την προϋπόθεση ότι:

i) Ο δηλών αγρότης ειδικού καθεστώτος δεν έχει λάβει επιδοτήσεις για το έτος που ζητά την απένταξη και εφεξής,

ii) δεν έχουν εκδοθεί παραστατικά στο όνομά του από άλλους υποκείμενους στον φόρο σε ημερομηνία μεταγενέστερη της δηλωθείσας ημερομηνίας απένταξης και

iii) ο δηλών αγρότης δεν έχει λάβει επιστροφή ΦΠΑ με τον κατ’αποκοπή συντελεστή για το έτος που ζητά την απένταξη και εφεξής.

4.Claw back: Ρύθμιση οφειλών προς τον ΕΟΠΥΥ για το 2022

Μέχρι την 15η Φεβρουαρίου 2024 οι αιτήσεις των εταιρειών

Με την Υπουργική Απόφαση Β2β/Γ.Π./οικ.1229/2024 – ΦΕΚ 162/Β/15-1-2024 ρυθμίζονται σε δόσεις τα οφειλόμενα ποσά claw back φαρμακευτικών εταιρειών προς τον ΕΟΠΥΥ για το έτος 2022.

Ένταξη στη Ρύθμιση

Κάτοχοι Άδειας Κυκλοφορίας (Κ. Α. Κ.) φαρμακευτικών προϊόντων και φαρμακευτικές εταιρείες με οφειλόμενα προς τον ΕΟΠΥΥ ποσά αυτόματης επιστροφής του άρθρου 11 του ν. 4052/2012, για το έτος 2022, μπορούν να ενταχθούν στη ρύθμιση καταβολής τους σε δόσεις, εφόσον δεν οφείλουν ποσά επιστροφής του άρθρου 35 του ν. 3918/2011 (Α’ 31) για το έτος 2022 και καταβάλουν κανονικά τις δόσεις της προηγούμενης ρύθμισης οφειλών των ετών 2012-2018 με βάση το άρθρο 236 του ν. 4635/2019 και των ετών 2019 έως και 2021 με βάση το άρθρο δωδέκατο του ν. 4737/2020. Η υπαγωγή στη ρύθμιση γίνεται με αίτημα της εταιρείας στη Διεύθυνση Οικονομικών Υπηρεσιών του ΕΟΠΥΥ έως τις 15-02-2024.

5.Επίδομα θέρμανσης στο ρεύμα: Παράταση στις αιτήσεις έως 5 Φεβρουαρίου

Σημειώνεται ότι από την οικονομική ενίσχυση για το ρεύμα εξαιρούνται όσοι έχουν λάβει επίδομα θέρμανσης για πετρέλαιο, φυσικό αέριο, καυσόξυλα κλπ.

Το επίδομα θέρμανσης θα εμφανιστεί ως έκπτωση στους λογαριασμούς ηλεκτρικής ενέργειας (έναντι ή εκκαθαριστικό) που αφορούν στην περίοδο ενίσχυσης (1η Ιανουαρίου – 31 Μαρτίου 2024). Σε περίπτωση που ένας λογαριασμός περιλαμβάνει ένα διάστημα του μήνα, η μηνιαία επιδότηση επιμερίζεται αναλογικά στις ημέρες του μήνα που αφορά, εντός της περιόδου ενίσχυσης.

Τη σχετική απόφαση υπογράφουν ο Υπουργός Περιβάλλοντος και Ενέργειας, κ. Θόδωρος Σκυλακάκης και η Υφυπουργός Περιβάλλοντος και Ενέργειας, κυρία Αλεξάνδρα Σδούκου.

Οι αιτήσεις υποβάλλονται από τους δυνητικούς δικαιούχους, ηλεκτρονικά, μέσω εξειδικευμένης πλατφόρμας της ΑΑΔΕ, (https://www1.aade.gr/gsisapps/oilbftelectric/login/login.htm), κάνοντας χρήση των κωδικών TAXISnet.

Η έκτακτη ενίσχυση θέρμανσης με ηλεκτρισμό αφορά σε φυσικά πρόσωπα, άγαμα ή έγγαμα ή σε κατάσταση χηρείας ή σε πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης ή εν διαστάσει ή διαζευγμένα, τα οποία καταναλώνουν ηλεκτρική ενέργεια για τη θέρμανση της κύριας κατοικίας τους (είτε αυτή είναι ιδιόκτητη είτε μισθώνεται είτε έχει παραχωρηθεί δωρεάν).

Εξαιρούνται από τη χορήγηση της έκτακτης ενίσχυσης θέρμανσης με ηλεκτρισμό οι δικαιούχοι:

α) επιδόματος θέρμανσης άλλων πηγών (π.χ. πετρέλαιο, φυσικό αέριο, κ.λπ.), στους οποίους έχουν εγκριθεί οι αιτήσεις που υπέβαλαν για τη χειμερινή περίοδο 2023-2024, όπως και

β) του Κοινωνικού Οικιακού Τιμολογίου (ΚΟΤ).

Διευκρινίζεται πως δεν είναι αποδεκτή η χρήση του ίδιου αριθμού παροχής ηλεκτρικού ρεύματος για περισσότερους από έναν δικαιούχο για το ίδιο χρονικό διάστημα, όπως και για περισσότερες της μίας αίτησης από τον ίδιο Α.Φ.Μ.

Ύψος έκτακτης ενίσχυσης

Οι δικαιούχοι λαμβάνουν έκτακτη ενίσχυση, η οποία κυμαίνεται από 45 έως 480 ευρώ για όλη την περίοδο εφαρμογής του μέτρου (1.1.2024 έως 31.3.2024). Το ποσό χορηγείται σε έναντι ή εκκαθαριστικό λογαριασμό, ο οποίος εκδίδεται από τον εκάστοτε προμηθευτή.

Για το σκοπό αυτό αξιοποιούνται δεδομένα, που αφορούν στους Ταχυδρομικούς Κώδικες, τους δήμους και τους οικισμούς της χώρας. Πρόκειται για τις βαθμοημέρες, που αποτελούν δείκτη για τη δριμύτητα κλίματος μιας περιοχής και χρησιμοποιούνται στον υπολογισμό των φορτίων θέρμανσης ενός κτιρίου και της απαιτούμενης κατανάλωσης ενέργειας για τη θέρμανσή του.

Τα κριτήρια για τη χορήγηση της έκτακτης ενίσχυσης είναι εξαιρετικά διευρυμένα. Συγκεκριμένα, οι ενδιαφερόμενοι θα πρέπει να πληρούν τις παρακάτω προϋποθέσεις:

α. Εισοδηματικά:

Το ετήσιο συνολικό οικογενειακό εισόδημά τους, ανεξάρτητα από την πηγή προέλευσής του, πραγματικό και τεκμαρτό, να ανέρχεται:

– έως 16.000 ευρώ για άγαμο υπόχρεο ή υπόχρεο σε κατάσταση χηρείας ή εν διαστάσει

– έως 24.000 ευρώ για έγγαμο υπόχρεο ή τους έγγαμους ή τα μέρη του συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση ή τους έγγαμους που υποβάλλουν φορολογική δήλωση βάσει της περ. β της παρ. 4 του άρθρου 67 του ν. 4172/2013 ή τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και έχουν υποβάλει κοινή φορολογική δήλωση χωρίς τέκνα, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο.

– έως 29.000 ευρώ για τη μονογονεϊκή οικογένεια, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο, μετά το πρώτο.

Για τον προσδιορισμό της οικογενειακής κατάστασης, του αριθμού των τέκνων, καθώς και των εισοδηματικών κριτηρίων, χρησιμοποιούνται τα δεδομένα της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων, του φορολογικού έτους 2022.

Επιπλέον, εφόσον πρόκειται για ασκούντες επιχειρηματική δραστηριότητα, τα συνολικά ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα υπόχρεου, συζύγου ή μέρους συμφώνου συμβίωσης και εξαρτωμένων, κατά τον ν. 4172/2013 τέκνων, δεν πρέπει να υπερβαίνουν τις 80.000 ευρώ.

β. Ακίνητης περιουσίας:

Η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. του έτους 2023, υπόχρεου, συζύγου ή μέρους

συμφώνου συμβίωσης και εξαρτώμενων, δεν πρέπει να υπερβαίνει τις 200.000 ευρώ για άγαμους, τους υπόχρεους σε κατάσταση χηρείας ή εν διαστάσει και αντιστοίχως το ποσό των 300.000 ευρώ για τους έγγαμους ή μέρη συμφώνου συμβίωσης και τις μονογονεϊκές οικογένειες.

6.Προσυμπληρωμένες και «κλειδωμένες» όλες οι δηλώσεις ΦΠΑ και φόρου εισοδήματος

Προσυμπληρωμένες αλλά και κλειδωμένες από την(ΑΑΔΕ) θα είναι όλες οι δηλωσεις ΦΠΑ και ΦΕ . Ενα μέτρο που αρχικά πιάνει τους επαγγελματίες και τις επιχειρήσεις και σε δεύτερο στάδιο θα επεκταθεί σε μισθωτούς και συνταξιούχους στις φορολογικες δηλωσεις .

Για τους επαγγελματίες η προσυμπλήρωση γίνεται αυτόματα με βάση τα στοιχεία που θα έχουν αναρτηθεί στην πλατφόρμα myDATA.

Αρχικά, το «κλείδωμα» θα ισχύσει για όλες τις δηλώσεις ΦΠΑ. Από το 2025 το μέτρο θα επεκταθεί και στις δηλώσεις ΦΕ, που θα είναι επίσης κλειδωμένες και προσυμπληρωμενες.

Ηδη τα δεδομένα για τα εισοδήματα από μισθούς, συντάξεις και ορισμένες κατηγορίες επιδομάτων και κινητών αξιών εμφανίζονται προσυμπληρωμένα και κλειδωμένα κάθε χρόνο στις δηλώσεις φορολογίας εισοδήματος, οπότε με την προσυμπλήρωση των δεδομένων για τα εισοδήματα από επιχειρηματικές δραστηριότητες, η διαδικασία συμπλήρωσης των δηλώσεων θα είναι αυτοματοποιημένη για τη συντριπτική πλειονότητα των φορολογουμένων, φυσικών και νομικών προσώπων.

Το μόνο που θα απομένει πλέον για τους φορολογούμενους θα είναι να συμπληρώνουν τυχόν στοιχεία για άλλες κατηγορίες εισοδημάτων που απέκτησαν, όπως από μισθώματα, τόκους κ.λπ., καθώς και ορισμένους κωδικούς που βοηθούν στη μείωση του τελικού φόρου εισοδήματος, όπως τα ποσά των αποδείξεων που αναγνωρίζονται ως αφορολόγητα, τα ποσά των δαπανών που εκπίπτουν από το εισόδημα ή τον φόρο κ.λπ., όπως και τους χαρακτηρισμούς των ιδίων ή μελών των οικογενειών τους ως «φιλοξενούμενων», ως «αναπήρων», ως «συνταξιούχων που δικαιούνται μείωσης τεκμηρίων» κ.ά.

Σύμφωνα με το ίδιο σχέδιο, όλα τα εισοδήματα των φορολογούμενων από ενοίκια καθώς και από βραχυχρόνιες μισθώσεις τύπου Airbnb σχεδιάζεται να είναι προσυμπληρωμένα στο έντυπο Ε2 της ΦΔ, όπως ακριβώς ισχύει και για τα εισοδήματα από μισθούς και συντάξεις.

Οι κωδικοί που θα έχουν συμπληρωθεί από την ΑΑΔΕθα είναι κλειδωμένοι. Αυτό σημαίνει ότι οι φορολογούμενοι δεν θα μπορούν να πειράξουν τα εισοδήματα που θα έχουν προσυμπληρωθεί στο Ε2 από το σύστημα του Taxisnet και θα φορολογηθούν γι’ αυτά. Αλλαγές θα μπορούν να γίνουν μόνο μέσω της υποβολής τροποποιητικής δήλωσης, η οποία θα συνοδεύεται με τα ανάλογα παραστατικά και έγγραφα.

Οι υπηρεσίες τηςΑΑΔΕγια να συμπληρώσουν και να κλειδώσουν στη συνέχεια τους κωδικούς του εντύπου Ε2 θα αντλήσουν τα στοιχεία για τα ΕΙΣΟΔΗΜΑΤΑ από ακίνητα που προκύπτουν από:

■ Τις πλατφόρμες βραχυχρόνιας μίσθωσης ακινήτων. Η ΑΑΔΕ έχει λάβει από τις 3 μεγάλες πλατφόρμες (Airbnb, HomeAway, Booking.com) τα νέα στοιχεία για εισοδήματα ακινήτων που διατέθηκαν στην Ελλάδα. Μάλιστα σε επόμενη φάση οι ελεγκτές της ΑΑΔΕ σχεδιάζουν να προχωρήσουν σε διασταυρώσεις στα στοιχεία για πληρωμές που έγιναν από το εξωτερικό μέσω εμβασμάτων, καρτών κ.λπ. σε ιδιοκτήτες ελληνικών ακινήτων βραχυχρόνιας μίσθωσης τα οποία θα διασταυρωθούν με τις δηλώσεις φόρου εισοδήματος.

■ Τις δηλώσεις των πληροφοριακών στοιχείων μίσθωσης ακινήτων που υπέβαλαν ή διόρθωσαν όσοι εκμισθώνουν ακίνητα. Με το νέο σύστημα, το ηλεκτρονικό μάτι της Εφορίας θα παρακολουθεί τα εισοδήματα που δηλώνουν οι φορολογούμενοι με ακίνητα, ενώ εκτιμάται ότι θα μπει φραγμός σε εικονικές δηλώσεις μισθωμάτων για την αποφυγή πληρωμής του φόρου.

7.Τουρισμός για όλους

Πρόκειται για το πρόγραμμα που θα δώσει voucher 400 e στους δικαιούχους που πληρούν τα εισοδηματικά κριτήρια και δεν «κληρώθηκαν» στα προηγούμενα προγράμματα.

Οι δικαιούχοι θα λάβουν αυλη καρτα με τη μορφή ψηφιακού voucher, το οποίο θα μπορούν να αξιοποιήσουν μέχρι τις 31 Δεκεμβρίου 2024, για να πληρώσουν το σύνολο ή μέρος των εξόδων τους για διακοπές στην Ελλάδα.

-αύξηση του κριτηρίου εισοδήματος για όλους κατά 3.000 ευρώ σε σύγκριση με 2022-2023,

-αύξηση του ποσού στη γενική κατηγορία από 150 ευρώ σε 200 ευρώ για όλους,

-θέσπιση νέων κατηγοριών ειδικών κοινωνικών ομάδων που θα λάβουν 300 ευρώ επιχορήγηση: συνταξιούχοι όλων των ταμείων, έγγαμοι ή μέρη συμφώνου συμβίωσης με τρία και περισσότερα τέκνα, άγαμοι και σε κατάσταση

-χηρείας με προστατευόμενα τέκνα,

-διπλασιασμό της επιχορήγησης για συμπολίτες μας ΑμεΑ ή με τέκνα ΑμεΑ, από 200 ευρώ σε 400 ευρώ.

Από 200 έως 400 ευρώ

Mετά την υποβολή σχετικής ηλεκτρονικής αίτησης και επιλογής μέσω κλήρωσης, οι δικαιούχοι λαμβάνουν το voucher σε ψηφιακή μορφή.

Τα ποσά, ανάλογα με τον δικαιούχο, διαμορφώνονται ως εξής:

1. Ποσό ύψους 200 ευρώ σε φυσικά πρόσωπα που πληρούν τις οριζόμενες προϋποθέσεις.

2. Ποσό ύψους 300 ευρώ σε φυσικά πρόσωπα:

Άγαμα ή σε κατάσταση χηρείας με προστατευόμενα τέκνα, βάσει τελευταίας εκκαθαρισμένης κατά την υποβολή της αίτησης Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων 2022,

Έγγαμα ή μέρη συμφώνου συμβίωσης με τρία προστατευόμενα τέκνα και άνω, βάσει τελευταίας εκκαθαρισμένης κατά την υποβολή της αίτησης κοινής ή χωριστής Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων 2022.

Συνταξιούχους όλων των Ταμείων με οριστική απόφαση απονομής σύνταξης λόγω γήρατος έως 31.12.2022, που πληρούν τις οριζόμενες προϋποθέσεις.

3. Ποσό ύψους 400 ευρώ, ειδικώς για ΑμεΑ, με ισχύουσα απόφαση συνολικού ποσοστού αναπηρίας από 67% και άνω κατά την υποβολή της αιτήσεως, καθώς και για κληρωθέντες δικαιούχους με τέκνα ΑμεΑ με ισχύουσα απόφαση συνολικού ποσοστού αναπηρίας από 67% και άνω κατά την υποβολή της αιτήσεως,

Σημειώνεται πως στην περίπτωση δικαιούχου ο οποίος πληροί τις προϋποθέσεις περισσότερων της μίας εκ των ως άνω κατηγοριών, η αίτηση κατατάσσεται στην κατηγορία με το μέγιστο ποσό επιδότησης.

8.Χορήγηση μειωμένης σύνταξης γήρατος-ΝΕΑ ΕΓΚΥΚΛΙΟΣ

Την διευκόλυνση των ασφαλισμένων για τη χορήγηση μειωμένης σύνταξης γήρατος, προβλέπει εγκύκλιος του ΕΦΚΑ.

Οι νέες οδηγίες προς τις αρμόδιες υπηρεσίες του Φορέα, εδράζονται σε διάταξη του πρόσφατου ασφαλιστικού νόμου (άρθ. 121 του ν. 5078/2023, η οποία προβλέπει την αναζήτηση των 100 ημερών ασφάλισης στην τελευταία πενταετία για τη χορήγηση μειωμένης σύνταξης λόγω γήρατος, εφόσον δεν συμπληρώνονται κατά τα έτη 2020 ή /και 2021, οπότε ο εργασιακός βίος ορισμένων εργαζομένων διεκόπη εξαιτίας της υγειονομικής κρίσης.

- Η νέα ρύθμιση, η οποία ισχύει από τη δημοσίευσή της στο ΦΕΚ, ήτοι από 20/12/2023, καταλαμβάνει τόσο αιτήσεις συνταξιοδότησης για τη χορήγηση μειωμένης σύνταξης που έχουν υποβληθεί από αυτή την ημερομηνία και μετά όσο και εκκρεμείς αιτήσεις κατά την ημερομηνία αυτή, εφόσον στην κρίσιμη πενταετία περιλαμβάνονται τα έτη 2020 ή /και 2021.

2. Όσες από τις εν λόγω αιτήσεις έχουν απορριφθεί λόγω μη συμπλήρωσης των 100 ημερών ασφάλισης κατά τα έτη 2020 ή/και 2021, θα πρέπει να επανεξεταστούν αυτομάτως από τις αρμόδιες υπηρεσίες, όπου αυτό είναι εφικτό, ή κατόπιν αίτησης από τους ενδιαφερόμενους.

Τι αλλάζει

Υπενθυμίζεται ότι στην περίπτωση εξέτασης αιτήματος για τη χορήγηση μειωμένης σύνταξης γήρατος, σε μισθωτούς ασφαλισμένους για πρώτη φορά έως τις 31 Δεκεμβρίου 1992, εκτός της γενικής προϋπόθεσης των 4.500 ημερών ασφάλισης, απαιτείται και η πραγματοποίηση 100 ημερών ασφάλισης σε κάθε έτος από τα πέντε αμέσως προηγούμενα του έτους υποβολής της αίτησης συνταξιοδότησης ή της συμπλήρωσης του ορίου ηλικίας.

Με τη νέα ρύθμιση, στους ασφαλισμένους για πρώτη φορά πριν από την 1η Ιανουαρίου 1993, οι οποίοι υποβάλλουν αίτηση συνταξιοδότησης για τη λήψη μειωμένης σύνταξης και δεν συμπληρώνουν 100 ημέρες ασφάλισης εντός του έτους 2020 ή /και του έτους 2021, είναι δυνατή η επέκταση των πέντε ετών για ένα ή δύο έτη, αναλόγως, προκειμένου να συνυπολογιστούν οι ημέρες εργασίας αυτών των ετών.

Για παράδειγμα:

Α) Υποβολή αίτησης συνταξ/σης με τη συμπλήρωση του 62ου έτους: 2024

Κρίσιμη πενταετία: 2019 έως 2023

Ασφάλιση λιγότερη από 100 ημέρες: 2020

Νέα πενταετία μετά την επέκταση: 2018 έως 2023

Β) Υποβολή αίτησης συνταξ/σης με τη συμπλήρωση του 62ου έτους: 2024

Κρίσιμη πενταετία: 2019 έως 2023

Ασφάλιση λιγότερη από 100 ημέρες: 2020 και 2021

Επέκταση πενταετίας: 2017 έως 2023

9.Πώς διαμορφώνονται κατώτατος μισθός και ημερομίσθιο με προσαυξήσεις τριετιών και επιδόματος γάμου (Πίνακες)

α) Η προϋπηρεσία κάθε εργαζομένου, που είχε προσληφθεί πριν από τη 14η.2.2012, όπως η προϋπηρεσία αυτή είχε διαμορφωθεί τη 14η.2.2012 οπότε και ανεστάλη η συμπλήρωσή της, συνεχίζει να συμπληρώνεται μετά από την 1η.1.2024.

β) Η προϋπηρεσία κάθε εργαζομένου, που προσλήφθηκε μετά από τη 14η.2.2012, ξεκινά να συμπληρώνεται μετά από την 1η.1.2024 (άρθρο 33 παρ.2).

Ειδικώς για την προσαύξηση λόγω προϋπηρεσίας σε όσους εργαζόμενους αμείβονται με τον κατώτατο νομοθετημένο μισθό ή ημερομίσθιο, ως χρόνος προϋπηρεσίας αναγνωρίζεται ο χρόνος εξαρτημένης σύμβασης ή σχέσης εργασίας, που έχει διανυθεί σε οποιονδήποτε εργοδότη και σε οποιαδήποτε ειδικότητα πριν από τη 14η.2.2012 και μετά από την 1η.1.2024.

Η κατά τα ανωτέρω προσαύξηση λόγω προϋπηρεσίας καθορίζεται ως εξής:

α) Για τους υπαλλήλους με εξαρτημένη σχέση εργασίας, σε ποσοστό δέκα τοις εκατό (10%) για κάθε τριετία προϋπηρεσίας και έως τρεις (3) τριετίες και συνολικά σε ποσοστό τριάντα τοις εκατό (30%) για προϋπηρεσία εννέα (9) ετών και άνω.

β) Για τους εργατοτεχνίτες, με εξαρτημένη σχέση εργασίας σε ποσοστό πέντε τοις εκατό (5%) για κάθε τριετία προϋπηρεσίας και έως έξι (6) τριετίες και συνολικά τριάντα τοις εκατό (30%) για προϋπηρεσία δεκαοκτώ (18) ετών και άνω (άρθρο 33 παρ.3).

Αν οι καταβαλλόμενες τακτικές αποδοχές είναι υπέρτερες των νόμιμων αποδοχών, οι αυξήσεις, οι προσαυξήσεις και τα ποσά εν γένει που προκύπτουν από την εφαρμογή των ανωτέρω, συμψηφίζονται με τη διαφορά που προκύπτει μεταξύ καταβαλλόμενων και νόμιμων αποδοχών, με την καταβολή της οποίας εξοφλούνται ολοσχερώς ή μερικώς (άρθρο 33 παρ.4).

Για το χρονικό διάστημα από τη 14η.2.2012 έως και την 31η.12.2023 καμία αξίωση δεν γεννάται, ούτε οφείλονται αυξήσεις μισθών ή ημερομισθίων, συμπεριλαμβανομένων και εκείνων περί υπηρεσιακών ωριμάνσεων, με μόνη προϋπόθεση την πάροδο συγκεκριμένου χρόνου εργασίας, όπως αναφέρονται ανωτέρω, ούτε επιτρέπεται να υπολογιστεί προϋπηρεσία που έχει διανυθεί από τη 14η.2.2012 έως και την 31η.12.2023 (άρθρο 33 παρ.5).

Στη συνέχεια, η ΓΣΕΕ επισήμανε πως οι επιμέρους Συλλογικές Συμβάσεις Εργασίας (κλαδικές, ομοιοεπαγγελματικές, επιχειρησιακές) περιέχουν συνήθως όρους για τις θέσεις και τις ειδικότητες τις οποίες ρυθμίζουν και για τις προϋποθέσεις αναγνώρισης και προσμέτρησης της προϋπηρεσίας των εργαζομένων που εμπίπτουν στο πεδίο εφαρμογής τους. Σε περίπτωση που δεν υπάρχει σχετική αναφορά στην οικεία ΣΣΕ, ο γενικός κανόνας που αφορά στους-τις αμειβόμενους-ες με βάση τον κατώτατο μισθό/ημερομίσθιο είναι ότι οι προσαυξήσεις λόγω χρόνου εργασίας καταβάλλονται για την προϋπηρεσία σε οποιονδήποτε εργοδότη και με οποιαδήποτε ειδικότητα.

Οι εργαζόμενοι-ες μπορούν να αναζητήσουν: α) στοιχεία της απασχόλησης και του χρόνου ασφάλισής τους μέσω του my ERGANI και του my ΕΦΚΑ με τη χρήση των κωδικών πρόσβασής τους στο TAXIS, β) στοιχεία Συλλογικών Συμβάσεων Εργασίας από τις ιστοσελίδες του Υπουργείου Εργασίας και Κοινωνικών Ασφαλίσεων και του Οργανισμού Μεσολάβησης και Διαιτησίας, γ) πιστοποιητικό εργασίας από τον εργοδότη για το είδος και τη διάρκεια της εργασίας τους κατά τη λήξη της σύμβασής τους. Μόνο εάν το ζητήσουν ειδικά οι εργαζόμενοι-ες βεβαιώνεται η ποιότητα της εργασίας τους και η διαγωγή τους. Η παραίτηση των εργαζομένων από το δικαίωμά τους αυτό είναι άκυρη (άρθρα 14, 319 ΠΔ 80/2022, άρθρα 678-679 ΑΚ).

Στους-ις εργαζόμενους-ες καταβάλλεται επίδομα γάμου 10%, το οποίο αποτελεί κατοχυρωμένο κατώτατο όριο προστασίας όλων των εργαζομένων τόσο μέσω των Εθνικών Γενικών ΣΣΕ, όσο και μέσω του νόμου, και δεσμεύει το σύνολο των εργοδοτών της χώρας.

Ακολούθως, παρατίθενται οι πίνακες διαμόρφωσης του κατώτατου νομοθετημένου μισθού και ημερομισθίου από 1ης/1/2023:

ΕΡΓΑΤΟΤΕΧΝΙΤΕΣ-ΤΡΙΕΣ

ΗΜΕΡΟΜΙΣΘΙΑ

Από 1/1/2024

ΑΓΑΜΟΙ-ΕΣ ΕΓΓΑΜΟΙ-ΕΣ

Χωρίς προϋπηρεσία 34,84 38,32

Με 1 τριετία 36,58 40,07

Με 2 τριετίες 38,32 41,81

Με 3 τριετίες 40,07 43,55

Με 4 τριετίες 41,81 45,29

Με 5 τριετίες 43,55 47,03

Με 6 τριετίες 45,29 48,78

ΥΠΑΛΛΗΛΟΙ

ΜΙΣΘΟΙ

Από 1/1/2024

ΑΓΑΜΟΙ-ΕΣ ΕΓΓΑΜΟΙ-ΕΣ

Χωρίς προϋπηρεσία 780,00 858,00

Με 1 τριετία 858,00 936,00

Με 2 τριετίες 936,00 1.014,00

Με 3 τριετίες 1.014,00 1.092,00

Η ΓΣΕΕ υπενθυμίζει ότι η άρση της επιβληθείσας με το άρθρο 4 της μνημονιακής ΠΥΣ 6/2012 αναστολής χορήγησης των πολυετιών, η οποία επαναλήφθηκε για τις τριετίες του κατώτατου μισθού/ημερομισθίου με το ν. 4093/2012, πρέπει να είναι πραγματική, με αναδρομικότητα από τότε που επιβλήθηκε και χωρίς όρους και προϋποθέσεις, που χάνονται μέσα στις στρεβλώσεις αλληλοαναιρούμενων μνημονιακών ρυθμίσεων και εντείνουν τις ανισότητες μεταξύ των εργαζομένων, τους οποίους εν τέλει θα οδηγήσει μαζικά στα δικαστήρια.

Επίσης, το Υπουργείο Εργασίας και Κοινωνικής Ασφάλισης οφείλει να προχωρήσει χωρίς καθυστέρηση και απρόσκοπτα τις διαδικασίες κήρυξης ως γενικά υποχρεωτικών των κλαδικών και ομοιοεπαγγελματικών ΣΣΕ, για τις οποίες έχει ήδη ζητηθεί ή θα ζητηθεί να εκκινήσει η διαδικασία επέκτασης της κανονιστικής τους ισχύος.

Η Συνομοσπονδία καλεί την Κυβέρνηση να προχωρήσει άμεσα στην επαναφορά και αποκατάσταση του καθορισμού του κατώτατου μισθού/ ημερομισθίου μέσω της Εθνικής Γενικής ΣΣΕ, μέσω ελεύθερων συλλογικών διαπραγματεύσεων και με καθολική ισχύ για όλους τους-ις εργαζόμενους-ες στην επικράτεια, διαδικασία που ζητά να διασφαλισθεί από το νόμο ενσωμάτωσης της Οδηγίας 2022/2041 για τους κατώτατους μισθούς. Εφόσον η συλλογική αυτή διαδικασία επανέλθει θα αποτελέσει κρίσιμο μέτρο επίτευξης της απαιτούμενης ευρείας κάλυψης του 80% των εργαζομένων στη χώρα από ΣΣΕ.

Επισημαίνει, τέλος, πως το επίδομα προϋπηρεσίας αποτελεί κορυφαία κατάκτηση των εργαζομένων. Η καταβολή επιδόματος προϋπηρεσίας (οι λεγόμενες «τριετίες»), κατοχυρώθηκε ως κατώτατο όριο προστασίας όλων των εργαζομένων ιδιωτικού δικαίου της χώρας με κανονιστική ισχύ (δηλαδή ισχύ νόμου) μαζί με τον κατώτατο μισθό/ημερομίσθιο από τις Εθνικές Γενικές Συλλογικές Συμβάσεις Εργασίας. Με διαδοχικές διατάξεις στις Εθνικές Γενικές ΣΣΕ από το 1975 και μετά, τα επιδόματα προϋπηρεσίας/τριετιών αυξήθηκαν σταδιακά, μέσω ελεύθερων συλλογικών διαπραγματεύσεων και διαμορφώθηκαν ως εξής: 3 τριετίες με προσαύξηση 10% για τους υπαλλήλους (συνολικά 30% για προϋπηρεσία 9 ετών και άνω) και 6 τριετίες με προσαύξηση 5% για τους εργατοτεχνίτες (συνολικά 30% για προϋπηρεσία 18 ετών και άνω).

Οι ρυθμίσεις για την καταβολή επιδόματος προϋπηρεσίας αποτελούν διαχρονικά σταθερό σημείο αναφοράς για τη ρύθμιση των αποδοχών και την προσαύξησή τους με βάση την προϋπηρεσία των εργαζομένων μέσω των υπόλοιπων ειδών ΣΣΕ, δηλαδή των κλαδικών, των ομοιοεπαγγελματικών και των επιχειρησιακών, οι οποίες μπορεί να περιέχουν ρυθμίσεις για την καταβολή επιδομάτων με συντομότερο χρόνο προϋπηρεσίας (πχ στη διετία, στο έτος κλπ), είτε υψηλότερες αποδοχές και προσαυξήσεις λόγω προϋπηρεσίας.

Η ΓΣΕΕ μαζί με Ομοσπονδίες, Εργατικά Κέντρα και πρωτοβάθμια σωματεία όρθωσαν ανάχωμα υπεράσπισης των επιδομάτων τριετιών (για την προϋπηρεσία μέχρι την 14-2-2012) στο Συμβούλιο της Επικρατείας, με σκοπό να επιβεβαιωθεί η ισχύς τους, ώστε να μην επέλθει χειροτέρευση των μισθολογικών όρων εργασίας μεγάλου αριθμού εργαζομένων, που αμείβονται με τον κατώτατο μισθό. Το Συμβούλιο της Επικρατείας με την υπ.αριθμ. 148/2022 απόφασή του απέρριψε ως απαράδεκτη την αίτηση ακύρωσης, επιβεβαιώνοντας ότι η υποχρέωση καταβολής των προσαυξήσεων των τριετιών, αποτελεί ζήτημα που ρυθμίζεται ευθέως από το νόμο, που παράγει νομική δέσμευση για καταβολή των επιδομάτων τριετιών, αφού οι αντίστοιχες νομοθετικές διατάξεις για τις τριετίες είναι νομικά δεσμευτικές για τους εργοδότες. Υπενθυμίζουμε ότι ήδη η ΓΣΕΕ είχε δικαιωθεί το 2017 από το Συμβούλιο της Ευρώπης, το οποίο με απόφασή του αρμόδιου ελεγκτικού του οργάνου, αναγνώρισε, ανάμεσα σε άλλες, ως αντικείμενες στον Ευρωπαϊκό Κοινωνικό Χάρτη, τις μειώσεις του κατώτατου μισθού/ημερομισθίου και τις διακρίσεις σε βάρος των νέων εργαζομένων.

10.«Ανακαινίζω-Ενοικιάζω»: Οι δικαιούχοι και οι προϋποθέσεις – Στην αγορά 12.000 «κενές» κατοικίες

Θεσπίζεται το πρόγραμμα «Ανακαινίζω – Νοικιάζω», αντικείμενο του οποίου είναι η επιδότηση της επισκευής κατοικιών με σκοπό τη διάθεσή τους για εκμίσθωση.

Στο πρόγραμμα «Ανακαινίζω – Νοικιάζω» συμμετέχουν ιδιοκτήτες ή επικαρπωτές ακινήτων με χρήση κατοικίας για ένα (1) ακίνητό τους με χρήση κατοικίας, υπό τις εξής προϋποθέσεις, οι οποίες πρέπει να συντρέχουν σωρευτικά:

α) διαθέτουν την κυριότητα ή την επικαρπία του ακινήτου κατά ποσοστό που υπερβαίνει το πενήντα τοις εκατό (50%),

β) το ακίνητο έχει έκταση έως εκατό (100) τετραγωνικά μέτρα (τ.μ.) και βρίσκεται σε οικιστική περιοχή,

γ) έχουν ετήσιο οικογενειακό φορολογητέο, πραγματικό ή τεκμαρτό, εισόδημα που δεν υπερβαίνει τις σαράντα χιλιάδες (40.000) ευρώ και διαθέτουν συνολική ακίνητη περιουσία, της οποίας η αξία δεν υπερβαίνει το ποσό των τριακοσίων χιλιάδων (300.000,00) ευρώ,

δ) το ακίνητο δεν έχει δηλωθεί ως πρώτη κατοικία, δεν έχει δηλωθεί ως μισθωμένο και δηλώνεται ως κενό στο έντυπο Ε2 που συνοδεύει τη δήλωση φορολογίας εισοδήματος των τριών (3) τελευταίων ετών, και

ε) οι δικαιούχοι δεν έχουν λάβει επιδότηση για πρόγραμμα εξοικονόμησης ενέργειας ή ανακαίνισης σε ακίνητο της ιδιοκτησίας τους τα τελευταία πέντε (5) έτη και δεν έχουν ενταχθεί σε προγράμματα επιδοτούμενης ενεργειακής εξοικονόμησης για οποιοδήποτε ακίνητό τους.

Οι εντασσόμενοι στο πρόγραμμα «Ανακαινίζω – Νοικιάζω» επιδοτούνται για την πραγματοποίηση δαπανών επισκευής και ανακαίνισης επί του ακινήτου τους, ύψους μέχρι δέκα χιλιάδων (10.000) ευρώ, που περιλαμβάνουν τα απαιτούμενα υλικά και τις εργασίες. Η επιδότηση ανέρχεται στο σαράντα τοις εκατό (40%) των πραγματοποιηθεισών δαπανών και χορηγείται υπό τις εξής προϋποθέσεις, οι οποίες πρέπει να συντρέχουν σωρευτικά:

α) τα σχετικά τιμολόγια εξοφλούνται ηλεκτρονικά,

β) μετά την ανακαίνιση προχωρούν σε εκμίσθωση του ακινήτου με διάρκεια τουλάχιστον τριών (3) ετών.

Η συνολική δαπάνη του προγράμματος «Ανακαινίζω – Νοικιάζω» δεν υπερβαίνει τα πενήντα εκατομμύρια (50.000.000) ευρώ και βαρύνει το Πρόγραμμα Δημοσίων Επενδύσεων (Π.Δ.Ε.).

1.Χωριστές φορολογικές δηλώσεις συζύγων : Άνοιξε η πλατφόρμα για την υποβολή αιτήσεων

Προθεσμία έως τις 28 Φεβρουαρίου 2024 έχουν οι έγγαμοι φορολογούμενοι οι οποίοι θέλουν να υποβάλλουν χωριστές φορολογικές δηλώσεις για να το δηλώσουν στην ΑΑΔΕ. Η γνωστοποίηση της υποβολής χωριστών δηλώσεων γίνεται μέσω ειδικής ηλεκτρονικής εφαρμογής στον διαδικτυακό τόπο

www.aade.gr

Από την υπηρεσία αυτή, οι έγγαμοι φορολογούμενοι, μπορούν να γνωστοποιήσουν την επιλογή τους για υποβολή χωριστής δήλωσης συζύγων Φορολογίας Εισοδήματος φορολογικού έτους 2023 μέχρι και την 28η Φεβρουαρίου 2024. Μετά την προθεσμία αυτή δεν είναι δυνατή η ανάκληση της επιλογής υποβολής χωριστής δήλωσης για το φορολογικό έτος 2023.

Όσοι φορολογούμενοι επιλέξουν για το φορολογικό έτος 2023 να υποβάλλουν χωριστές δηλώσεις, για το φορολογικό έτος 2024 και επόμενα θα χρειαστεί να εισέλθουν στη σχετική εφαρμογή, μέχρι 28 Φεβρουαρίου του οικείου έτους, μόνο εφόσον επιθυμούν να ανακαλέσουν την επιλογή τους

2.Τα στοιχεία που πρέπει να διαβιβάσουν στην ΑΑΔΕ οι επιχειρήσεις ιδιωτικής ασφάλισης για τη μείωση του ΕΝΦΙΑ κατά 10%

Μέχρι την 28η Φεβρουαρίου 2023 οι επιχειρήσεις ιδιωτικής ασφάλισης θα πρέπει να διαβιβάσουν στη Γενική Διεύθυνση Ηλεκτρονικής Διακυβέρνησης της ΑΑΔΕ σε ηλεκτρονική κατάσταση, στοιχεία των ασφαλιστηρίων συμβολαίων κατοικίας φυσικών προσώπων που καλύπτουν τους ασφαλιστικούς κινδύνους σεισμού, πυρκαγιάς και πλημμύρας και τα οποία είναι σε ισχύ εντός του έτους αναφοράς καθώς και τυχόν ανανεώσεις ή τροποποιήσεις αυτών προκειμένου να χορηγηθεί η μείωση του ΕΝΦΙΑ κατά 10%.

Τα στοιχεία των ασφαλιστηρίων συμβολαίων που διαβιβάζονται είναι τα ακόλουθα:

α) ΑΦΜ και ονοματεπώνυμο του λήπτη της ασφάλισης,

β) αριθμός ασφαλιστηρίου συμβολαίου,

γ) ημερομηνία έναρξης και λήξης της ασφάλισης,

δ) ασφαλιστικοί κίνδυνοι σεισμού, πυρκαγιάς και πλημμύρας που καλύπτει το συμβόλαιο,

ε) ασφαλισμένο κεφάλαιο που καλύπτει και τους τρεις ανωτέρω ασφαλιστικούς κινδύνους (σεισμό, πυρκαγιά και πλημμύρα),

στ) διεύθυνση, και περιγραφή της ασφαλισμένης κατοικίας. Ειδικότερα: Νομός, Δήμος, Δημοτική Ενότητα, Δημοτικό ή Κοινοτικό Διαμέρισμα, Οδός, Αριθμός, Ταχυδρομικός Κώδικας, Ονομασία οδού ακινήτου, Όροφος, Επιφάνεια κυρίων και βοηθητικών χώρων και Έτος κατασκευής, εφόσον αναφέρονται στο συμβόλαιο,

ζ) μοναδικός αριθμός εγγραφής ασφαλιστηρίου.

Η διαβίβαση των στοιχείων της παραγράφου αυτής θα γίνεται απευθείας στην ΑΑΔΕ μέσω διαδικτυακής εφαρμογής ασφαλούς συστήματος μεταφόρτωσης αρχείου.

Οι προδιαγραφές του αρχείου και ο τρόπος διαβίβασης του, θα αναρτηθούν στην ιστοσελίδα της ΑΑΔΕ.

Ειδικά για τα στοιχεία των ασφαλιστηρίων συμβολαίων με ισχύ εντός του έτους 2023, δύνανται να παραδίδονται στη Γενική Διεύθυνση Ηλεκτρονικής Διακυβέρνησης της ΑΑΔΕ σε ψηφιακό φορητό μέσο, σε περίπτωση διαπιστωμένου τεχνικού προβλήματος της επιχείρησης ιδιωτικής ασφάλισης.

Η συχνότητα διαβίβασης των παραπάνω στοιχείων είναι ετήσια και ως καταληκτική ημερομηνία ορίζεται η 25 Ιανουαρίου του επόμενου έτους του έτους αναφοράς.

3.Επίδομα θέρμανσης στο ρεύμα: Τελειώνει ο χρόνος για τις αιτήσεις – Ενίσχυση έως 480 ευρώ

Την ερχόμενη Παρασκευή 19 Ιανουαρίου 2024 εκπνέει η προθεσμία

Η έκτακτη ενίσχυση που λαμβάνουν οι δικαιούχοι κυμαίνεται από 45 έως 480 ευρώ για όλη την περίοδο εφαρμογής του μέτρου και χορηγείται σε έναντι ή εκκαθαριστικό λογαριασμό, ο οποίος εκδίδεται από τον εκάστοτε προμηθευτή.

Εισοδηματικά:

Το ετήσιο συνολικό οικογενειακό εισόδημά τους, ανεξάρτητα από την πηγή προέλευσής του, πραγματικό και τεκμαρτό, να ανέρχεται:

- έως 16.000 ευρώ για άγαμο υπόχρεο ή υπόχρεο σε κατάσταση χηρείας ή εν διαστάσει

- έως 24.000 ευρώ για έγγαμο υπόχρεο ή τους έγγαμους ή τα μέρη του συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση ή τους έγγαμους που υποβάλλουν φορολογική δήλωση βάσει της περ. β της παρ. 4 του άρθρου 67 του ν. 4172/2013 ή τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και έχουν υποβάλει κοινή φορολογική δήλωση χωρίς τέκνα, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο.

- έως 29.000 ευρώ για τη μονογονεϊκή οικογένεια, το οποίο προσαυξάνεται κατά 5.000 ευρώ για κάθε τέκνο, μετά το πρώτο.

Για τον προσδιορισμό της οικογενειακής κατάστασης, του αριθμού των τέκνων, καθώς και των εισοδηματικών κριτηρίων, χρησιμοποιούνται τα δεδομένα της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων, του φορολογικού έτους 2022.

Επιπλέον, εφόσον πρόκειται για ασκούντες επιχειρηματική δραστηριότητα, τα συνολικά ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα υπόχρεου, συζύγου ή μέρους συμφώνου συμβίωσης και εξαρτωμένων, κατά τον ν. 4172/2013 τέκνων, δεν πρέπει να υπερβαίνουν τις 80.000 ευρώ.

β. Ακίνητης περιουσίας:

Η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. του έτους 2023, υπόχρεου, συζύγου ή μέρους συμφώνου συμβίωσης και εξαρτώμενων, δεν πρέπει να υπερβαίνει τις 200.000 ευρώ για άγαμους, τους υπόχρεους σε κατάσταση χηρείας ή εν διαστάσει και αντιστοίχως το ποσό των 300.000 ευρώ για τους έγγαμους ή μέρη συμφώνου συμβίωσης και τις μονογονεϊκές οικογένειες.

4.Νταντάδες της Γειτονιάς: Ποιοι γονείς μπορούν να κάνουν αίτηση, τα ποσά

Οι «Νταντάδες της γειτονιάς» είναι ένα πρόγραμμα που απευθύνεται σε γονείς με παιδιά από 2 μηνών έως 2,5 ετών και στόχο έχει να στηρίξει τις οικογένειες και να βοηθήσει τους νέους ανθρώπους να δημιουργήσουν τη δική τους οικογένεια. Το συγκεκριμένο πρόγραμμα που θα τεθεί σε πιλοτική εφαρμογή σε 62 δήμους της χώρας, δεν βοηθά μόνο τα εργαζόμενα ζευγάρια, αλλά και τις άνεργες μητέρες στην αναζήτηση εργασίας.

Aίτηση στην πλατφόρμα μπορούν να καταθέσουν επιμελητές και επιμελήτριες καθώς και γονείς που αναζητούν ένα πρόσωπο για να τους βοηθήσει στη φροντίδα του παιδιού τους. Οι ενδιαφερόμενοι/ενδιαφερόμενες μπορούν να καταθέσουν αίτηση μέχρι 30/9/2024 και έως εξαντλήσεως του διαθέσιμου προϋπολογισμού.

Δικαίωμα συμμετοχής στο πρόγραμμα έχουν μητέρες, φυσικές, θετές ή ανάδοχες που εργάζονται είτε στον δημόσιο είτε στον ιδιωτικό τομέα (και αυτοαπασχολούμενοι και ελεύθεροι επαγγελματίες). Επίσης, δικαίωμα συμμετοχής έχουν πατέρες φυσικοί, θετοί ή ανάδοχοι που ασκούν την αποκλειστική γονική μέριμνα του βρέφους.

Το ετήσιο ατομικό εισόδημα των ενδιαφερομένων δεν πρέπει να υπερβαίνει το ποσό των 24.000 ευρώ και να μην τελούν υπό καθεστώς άδειας μητρότητας ή άδειας πατρότητας ή άδειας ανατροφής τέκνου.

Το ποσό του «voucher» ανέρχεται στα:

α) 500 € μηνιαίως, εφόσον οι ενδιαφερόμενοι/οι ενδιαφερόμενες εργάζονται με καθεστώς πλήρους απασχόλησης ή είναι ελεύθεροι επαγγελματίες ή αυτοαπασχολούμενοι/ες,

β) 300 € μηνιαίως, εφόσον οι ενδιαφερόμενοι/οι ενδιαφερόμενες εργάζονται με καθεστώς μερικής απασχόλησης ή εκ περιτροπής απασχόλησης ή λαμβάνουν, μέσω άλλης δράσης, voucher για συμμετοχή σε βρεφονηπιακούς σταθμούς. Και εφόσον οι μητέρες που υποβάλλουν αίτηση είναι εγγεγραμμένες ως άνεργες στο μητρώο ανεργίας της Δ.ΥΠ.Α.

5.Επίδομα παιδιού: Κλείνει τη Δευτέρα η ηλεκτρονική πλατφόρμα

Η ηλεκτρονική πλατφόρμα Α21 –Επίδομα Παιδιού, κλείνει τη Δευτέρα 15 Ιανουαρίου 2024 και ώρα 23.59, για τους δικαιούχους του 2023.

Ειδικά όσοι δεν έχουν ακόμη υποβάλει αίτηση για το έτος 2023 και για όσους πολίτες ξεκίνησαν τη δημιουργία αίτησης Α21 αλλά δεν έκαναν την οριστική υποβολή της.

6.Άρση παρακράτησης κυριότητας επιβατικού ή δικύκλου οχήματος ιδιωτικής χρήσης – Διαθέσιμη μέσω του gov.gr η υπηρεσία

Διαθέσιμη είναι πλέον και για τις 13 περιφέρειες της χώρας η ηλεκτρονική υπηρεσία για την άρση παρακράτησης κυριότητας επιβατικού ή δικύκλου οχήματος ιδιωτικής χρήσης, μέσω του gov.gr.

Η νέα υπηρεσία αφορά στις περιπτώσεις οχημάτων που η μεταβίβαση της κυριότητας είχε πραγματοποιηθεί στο πλαίσιο προσυμφωνημένης τμηματικής καταβολής του αντιτίμου (δόσεις) και πλέον έχει καταβληθεί το σύνολο του οφειλόμενου τιμήματος.

Πρόκειται για μια νέα υπηρεσία που διευκολύνει σημαντικά την καθημερινότητα των πολιτών, αναβαθμίζοντας ταυτόχρονα τη διαφάνεια της σχετικής διαδικασίας, η οποία υλοποιήθηκε σε συνέχεια της Κοινής Υπουργικής Απόφασης των υπουργών Υποδομών και Μεταφορών Χρήστου Σταϊκούρα, Ψηφιακής Διακυβέρνησης Δημήτρη Παπαστεργίου, του πρώην υπουργού Προστασίας του Πολίτη, Γιάννη Οικονόμου, της υφυπουργού Υποδομών και Μεταφορών, αρμόδιας για τις Μεταφορές, Χριστίνας Αλεξοπούλου, η οποία υπέγραψε και τη διαπιστωτική πράξη.

7.Ενισχύσεις ύψους 60 εκατ. σε επενδύσεις τεχνολογιών αιχμής

Ο«Ψηφιακός Μετασχηματισμός Αιχμής» είναι μία από τις τρεις δράσεις της δέσμης «Ψηφιακός Μετασχηματισμός ΜμΕ», που έχει προκηρυχθεί στο πλαίσιο του Προγράμματος «Ανταγωνιστικότητα» του ΕΣΠΑ 2021-2027. Η δράση παραμένει ανοικτή για υποβολή προτάσεων σε ολόκληρη την επικράτεια εκτός από τις Περιφέρειες Αττικής και Ν. Αιγαίου.

Υπενθυμίζουμε ότι και οι τρεις δράσεις της δέσμης, με συνολικό προϋπολογισμό 300.000.000 ευρώ, στοχεύουν στην αντιμετώπιση της υστέρησης των ελληνικών επιχειρήσεων στην υιοθέτηση και ενσωμάτωση των σύγχρονων ψηφιακών τεχνολογιών στην παραγωγική τους δραστηριότητα, καλύπτουν δε στοχευμένες ανάγκες των ΜμΕ ανάλογα με την υφιστάμενη ψηφιακή και τεχνολογική ωριμότητά τους, αλλά και τις διαφορετικές επενδυτικές ανάγκες τους.

Ο Ψηφιακός Μετασχηματισμός Αιχμής αφορά επιχειρήσεις που έχουν ενσωματώσει ήδη ΤΠΕ σε πολλές λειτουργίες τους και πλέον επιδιώκουν να υλοποιήσουν ολοκληρωμένες επενδύσεις σε τεχνολογίες αιχμής ή σε λύσεις 4ης βιομηχανικής επανάστασης.

Οι βασικές προϋποθέσεις συμμετοχής των επιχειρήσεων που υποβάλλουν αίτηση χρηματοδότησης, είναι οι ακόλουθες:

– Να υποβάλλουν μία και μοναδική αίτηση χρηματοδότησης ανά ΑΦΜ.

– Να δραστηριοποιούνται στην ελληνική επικράτεια και να πραγματοποιήσουν επένδυση αποκλειστικά σε μία μόνο κατηγορία Περιφέρειας (με την ίδια ένταση ενίσχυσης)

– Να τηρούν απλογραφικά ή διπλογραφικά βιβλία και να έχουν τουλάχιστον μία (1) πλήρη κλεισμένη διαχειριστική χρήση.

– Να δραστηριοποιούνται στον επιλέξιμο ΚΑΔ του επενδυτικού σχεδίου τουλάχιστον για ένα (1) έτος και η επένδυση να αφορά αποκλειστικά επιλέξιμoυς ΚΑΔ.

– Να διαθέτουν τουλάχιστον εννέα ΕΜΕ εξαρτημένης εργασίας πλήρους ή μερικής απασχόλησης το ημερολογιακό έτος που προηγείται της υποβολής της αίτησης χρηματοδότησης.

– Να είναι επιχειρήσεις εταιρικού/εμπορικού χαρακτήρα, διαθέτοντας την κατάλληλη άδεια λειτουργίας.

– Να μη βρίσκονται υπό πτώχευση, εκκαθάριση ή αναγκαστική διαχείριση.

– Να μην έχει γίνει έναρξη εργασιών για το επενδυτικό σχέδιο πριν από την υποβολή της αίτησης ενίσχυσης.

– Να συγκεντρώνουν κατ’ ελάχιστον τον βαθμό 70 στο ερωτηματολόγιο ψηφιακής ωριμότητας της πρόσκλησης.

Επισημαίνεται ότι ο επιχορηγούμενος προϋπολογισμός του επενδυτικού σχεδίου δεν μπορεί να υπερβαίνει το τριπλάσιο του υψηλότερου κύκλου εργασιών που επετεύχθη σε μία από τις τρεις (ή λιγότερες εφόσον η επιχείρηση δεν διαθέτει τρεις) κλεισμένες διαχειριστικές περιόδους που προηγούνται του έτους της υποβολής της αίτησης χρηματοδότησης.

Οπως αναφέρεται στα δημοσιευμένα στοιχεία, ο ελάχιστος και μέγιστος συνολικός ενισχυόμενος προϋπολογισμός της αίτησης χρηματοδότησης ορίζεται από 200.001 έως και 1.200.000 ευρώ. Η μέγιστη διάρκεια ολοκλήρωσης φυσικού και οικονομικού αντικειμένου δεν μπορεί να υπερβαίνει τους δεκαοκτώ μήνες από την ημερομηνία έκδοσης της απόφασης έγκρισης.

Τα ποσοστά ενίσχυσης κυμαίνονται από 25% έως 60% ανάλογα με το καθεστώς ενίσχυσης, την Περιφέρεια της χώρας και το μέγεθος της επιχείρησης.

Οι βασικές κατηγορίες δαπανών που καλύπτονται από τη Δράση 3 – Ψηφιακός Μετασχηματισμός Αιχμής είναι:

– Δαπάνες εξοπλισμού. Προμήθεια συστημάτων αυτοματοποίησης παραγωγής ή/και τεχνολογικού εξοπλισμού αιχμής, με ενδεικτικές δαπάνες: Εξοπλισμός εξυπηρετητών, Αυτοματισμοί – Συστήματα ελέγχου για Κεντρικά ελεγχόμενα συστήματα θέρμανσης/κλιματισμού ή/και συστήματα φωτισμού. Συστήματα ελέγχου πρόσβασης κλειστού κυκλώματος (CCTV) για εγκαταστάσεις, αποθήκες, εξωτερικούς χώρους ή γραφεία. Συστήματα διευθυνσιοδοτούμενης πυρασφάλειας (Addressable Fire Safety). Προγραμματιζόμενοι ελεγκτές (PLC). Βιομηχανικά ψηφιακά αισθητήρια, ψηφιακά όργανα, ρομποτικά συστήματα και εξοπλισμός ελέγχου αυτών, 3D printers, 3D scanners. Συστήματα επαυξημένης/εικονικής πραγματικότητας. Ψηφιακά ελεγχόμενος μηχανολογικός εξοπλισμός και συστήματα παραγωγής κ.ά.

– Εφαρμογές/λογισμικά, με ενδεικτικές δαπάνες προμήθειας εφαρμογών: Διαχείρισης επιχειρησιακών πόρων – ERP, Διαχείρισης πελατών – CRM, ασφαλούς ηλεκτρονικής πληρωμής, ανταλλαγής ηλεκτρονικών δεδομένων, ανάλυσης και επεξεργασίας δεδομένων μεγάλου όγκου (Big Data), «Διαδικτύου των πραγμάτων» (IoT) κ.λπ.

Ως έναρξη επιλεξιμότητας δαπανών ορίζεται η ημερομηνία υποβολής της αίτησης.

Επισημαίνεται ότι, ανάλογα με την πορεία της διαδικασίας αξιολόγησης, ενδέχεται να ενεργοποιηθεί εκ νέου η δυνατότητα οριστικοποίησης υποβολής αιτήσεων χρηματοδότησης και στις Περιφέρειες Αττικής και Ν. Αιγαίου.

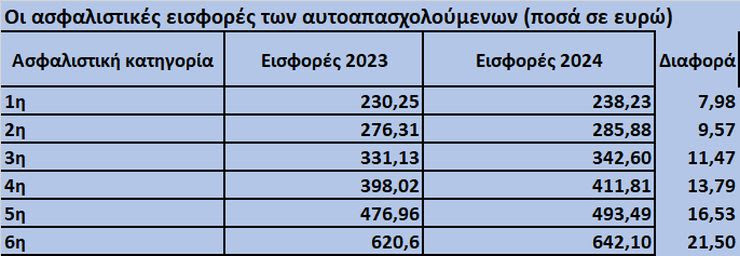

8.Αυξήθηκαν οι εισφορές για αυτοαπασχολούμενους και αγρότες (πίνακες)

Αυξημένες ασφαλιστικές εισφορές έως 21,5 ευρώ, θα πληρώνουν αναδρομικά από τον Ιανουάριο οι ελεύθεροι επαγγελματίες και οι αγρότες, καθώς με την οριστικοποίηση του μέσου πληθωρισμού του 2023, «κλείδωσε» και η αναπροσαρμογή των εισφορών.

Σύμφωνα με τον νόμο Βρούτση (Ν.4670/2020), το πλαίσιο των εισφορών για μη μισθωτούς ασφαλισμένους, Ελεύθερους Επαγγελματίες, Αυτοαπασχολούμενους και Αγρότες για την Κύρια και Επικουρική Ασφάλιση και για την Εφάπαξ Παροχή, αναπροσαρμόζονται με βάση τον μέσο πληθωρισμό του προηγούμενου έτους.

Στο πλαίσιο αυτό, οι εισφορές του 2024, θα αναπροσαρμοστούν με βάση τον μέσο πληθωρισμό του 2023, ο οποίος σύμφωνα με τη χθεσινή ανακοίνωση της ΕΛΣΤΑΤ, διαμορφώθηκε στο 3,5%.

Για την ακρίβεια, το ποσοστό του μέσου πληθωρισμού, του έτους 2023 που θα χρησιμοποιηθεί από τον ΕΦΚΑ για την αναπροσαρμογή των ασφαλιστικών εισφορών του 2024 είναι το 3,4648%.

Η εφαρμογή του συγκεκριμένου ποσοστού οδηγεί σε αυξήσεις των μηνιαίων ασφαλιστικών εισφορών των ελευθέρων επαγγελματιών από 7,98 ευρώ για την πρώτη ασφαλιστική κατηγορία μέχρι και 21,50 ευρώ για την 6η ασφαλιστική κατηγορία.

Για τους αγρότες, η αύξηση των εισφορών θα κυμανθεί, σε χαμηλότερα επίπεδα ήτοι από 4,75% για την πρώτη ασφαλιστική κατηγορία έως 12,88 ευρώ, για την 6η ασφαλιστική κατηγορία.

Σύμφωνα με τη σχετική απόφαση του ΕΦΚΑ, μέχρι την 31η Ιανουαρίου 2024 οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι, καθώς και οι αγρότες, υποχρεούνται να επιλέξουν ασφαλιστική κατηγορία, με βάση την οποία θα υπολογίζονται οι αυξημένες εισφορές από τον Ιανουάριο του 2024.

Όπως διευκρινίζει η απόφαση του ΕΦΚΑ:

- Η κατάταξη σε μία από τις κατηγορίες είναι υποχρεωτική και γίνεται με ελεύθερη επιλογή μετά από υποβολή ηλεκτρονικής αίτησης.

- Η επιλογή ασφαλιστικής κατηγορίας είναι ανεξάρτητη για κάθε Κλάδο Ασφάλισης.

- Το δικαίωμα επιλογής ασκείται από υποχρεωτικά και προαιρετικά ασφαλισμένους.

- Η δυνατότητα επιλογής ασφαλιστικής κατηγορίας ανανεώνεται ετησίως.

- Η επιλογή της ασφαλιστικής κατηγορίας γίνεται μέσω της ηλεκτρονικής υπηρεσίας και για τη χρήση της απαιτείται η ταυτοποίηση με τους κωδικούς Taxis και του ΑΜΚΑ.

Ειδικότερα κατά την είσοδο στην υπηρεσία:

- Ανακαλούνται τα ταυτοτικά σας στοιχεία

- Παρέχονται οδηγίες και μηνύματα για την υποβολή της αίτησης

- Απεικονίζονται οι ασφαλιστικές κατηγορίες που αντιστοιχούν στην ιδιότητα ασφάλισής σας

- Παρέχεται πεδίο για δήλωση παράλληλης μισθωτής απασχόλησης

- Καταχωρείται και αποθηκεύεται η υποβολή/οριστικοποίηση της αίτησης-δήλωσης

- Χορηγείται αριθμός συστήματος και αποδεικτικό καταχώρησης αυτής.

Υποχρεωτική η επιλογή

Η απόφαση του ΕΦΚΑ υπογραμμίζει, πως η κατάταξη σε ασφαλιστική κατηγορία είναι υποχρεωτική και θα ενεργοποιηθεί κατά την έκδοση των εισφορών Ιανουαρίου 2024.

Σε περίπτωση μη υποβολής αίτησης αλλαγής ασφαλιστικής κατηγορίας, παραμένει ενεργή η κατηγορία κατάταξης του προηγούμενου έτους.

Δηλαδή, αυτός που το 2023 ήταν στην πρώτη ασφαλιστική κατηγορία, αν δεν υποβάλει αίτηση, θα παραμείνει σε αυτή και το 2024. Η προθεσμία για υποβολή της αίτησης είναι έως και την Τετάρτη 31/01/2024.

Σημειώνεται, πως, πάνω από το 90% των μη μισθωτών επιλέγει τη χαμηλότερη ασφαλιστική κατηγορία για την ασφάλισή του, προκειμένου να μειώσει το μηνιαίο ασφαλιστικό κόστος, κάτι που οδηγεί μεσομακροπρόθεσμα και στη λήψη χαμηλής σύνταξης.

9.Αναμόρφωση του καθεστώτος χορήγησης ΑΜΚΑ

Σύμφωνα με την απόφαση, δικαιούχοι ΑΜΚΑ είναι οι:

(α) Έλληνες πολίτες,

(β) Πολίτες κρατών μελών της Ευρωπαϊκής Ένωσης,

(γ) Πολίτες τρίτων χωρών ή ανιθαγενείς,

(δ) Ανήλικοι

Όπως ορίζει η απόφαση ο ΑΜΚΑ, μετά την έκδοση του στους δικαιούχους παραμένει ανενεργός και ενεργοποιείται με την απόδειξη ύπαρξης νόμιμης παραμονής και πραγματικής κατοικίας στη χώρα.

Ως δικαιολογητικό νόμιμης παραμονής, θεωρείται το δελτίο ταυτότητας ή το ελληνικό διαβατήριο. Ως δικαιολογητικό πραγματικής κατοικίας θεωρείται η απόδειξη φορολογικής κατοικίας ή η βεβαίωση πρόσληψης από εργοδότη ή η σύμβαση εργασίας αναρτημένη στο ΕΡΓΑΝΗ.

Η απόφαση προβαίνει επίσης σε διαχωρισμό για τις περιπτώσεις έκδοσης ΑΜΚΑ σε Έλληνες πολίτες, σε πολίτες χωρών της ΕΕ και σε πολίτες τρίτων χωρών και ανιθαγενείς.

Αναλυτικότερα:

Για την έκδοση ΑΜΚΑ σε Έλληνες πολίτες ή ομογενείς

Απαιτείται ως δικαιολογητικό νόμιμης παραμονής, πρόσβασης στην αγορά εργασίας και υπαγωγής στο σύστημα κοινωνικής ασφάλισης δελτίο ταυτότητας ή ελληνικό διαβατήριο.

Για την έκδοση ΑΜΚΑ σε πολίτες κρατών μελών της Ευρωπαϊκής Ένωσης

Απαιτείται ως δικαιολογητικό νόμιμης παραμονής, πρόσβασης στην αγορά εργασίας και υπαγωγής στο σύστημα κοινωνικής ασφάλισης δελτίο ταυτότητας ή διαβατήριο κράτους μέλους της Ευρωπαϊκής Ένωσης σε ισχύ.

Για την έκδοση ΑΜΚΑ σε πολίτες τρίτων χωρών και ανιθαγενείς

Απαιτείται ως δικαιολογητικό νόμιμης παραμονής, πρόσβασης στην αγορά εργασίας και υπαγωγής στο σύστημα κοινωνικής ασφάλισης διαβατήριο τρίτης χώρας σε ισχύ ή ταξιδιωτικό έγγραφο δικαιούχου διεθνούς προστασίας σε ισχύ και τίτλος παραμονής στη χώρα με δικαίωμα πρόσβασης στην αγορά εργασίας σε ισχύ.

Για όσους αντικειμενικά δεν έχουν διαβατήριο, τους δικαιούχους διεθνούς προστασίας και τους δικαιούχους προσωρινής προστασίας αρκεί ο τίτλος παραμονής στη χώρα με δικαίωμα πρόσβασης στην αγορά εργασίας σε ισχύ.

Διευκρινίζεται επίσης ότι με την απόφαση λαμβάνεται ειδική πρόνοια για τις ευάλωτες ομάδες πληθυσμού όπως οι άστεγοι και οι αιτούντες άσυλο.

Για τους αιτούντες άσυλο, με το δελτίο αιτούντος διεθνούς προστασίας εκδίδεται αυτόματα Προσωρινός Αριθμός Ασφάλισης και Υγειονομικής Περίθαλψης Αλλοδαπού (ΠΑΑΥΠΑ) ο οποίος εξασφαλίζει την παροχή υγειονομικής περίθαλψης. Αν η αίτηση ασύλου γίνει αποδεκτή, ο ΠΑΑΥΠΑ μετατρέπεται σε ΑΜΚΑ, ενώ αν η αίτηση απορριφθεί, ο ΠΑΑΥΠΑ απενεργοποιείται αυτόματα.

Για τους αστέγους, έχει ληφθεί πρόνοια ώστε για την απόδειξη της κατοικίας να αρκεί βεβαίωση χρήσης των υπηρεσιών από υπνωτήριο ή βεβαίωση από την κοινωνική υπηρεσία του Δήμου ή το Κέντρο Κοινότητας.

Όπως αναφέρει η Κοινή Υπουργική Απόφαση ο ΑΜΚΑ απενεργοποιείται εφόσον δεν πληρείται οποιοδήποτε από τα κάτωθι κριτήρια:

(α) της νόμιμης παραμονής ή

(β) της πρόσβασης στην αγορά εργασίας ή

(γ) της πραγματικής κατοικίας στη χώρα, εκτός των ανηλίκων δικαιούχων, ή

(δ) εφόσον απενεργοποιηθεί ο ΑΜΚΑ του άμεσα ασφαλισμένου, σε περίπτωση έμμεσα ασφαλισμένων ενηλίκων ή ανηλίκων.

Σε περίπτωση απενεργοποίησης του ΑΜΚΑ, οι κάτοχοι έχουν τη δυνατότητα άπαξ ενεργοποίησης του προσωρινά για 30 ημέρες, μέσα στις οποίες θα πρέπει να προσκομίσουν τα απαραίτητα δικαιολογητικά, όπως αναφέρονται πιο πάνω, για την επανενεργοποίηση του.

10.Υποβολή συμπληρωματικών και διορθωτικών δηλώσεων αδειών για το έτος 2023

Από την Πέμπτη 11/1/2024 έως την Πέμπτη 29/2/2024 δίνεται η δυνατότητα υποβολής συμπληρωματικών και διορθωτικών δηλώσεων,

α. «Οργάνωση Χρόνου Εργασίας – Άδειες» και

β. «Οργάνωση Χρόνου Εργασίας – Άδειες ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ»,

με ημερομηνίες αναφοράς εντός του έτους 2023.

TIP:Εντάσσονται στο «Εξοικονομώ 2023», ως καταρχήν επιλέξιμες, όλες οι αιτήσεις που υποβλήθηκαν στο συγκεκριμένο πρόγραμμα του Υπουργείου Περιβάλλοντος και Ενέργειας.

Πρόκειται για 31.549 αιτήσεις, οι οποίες κατατέθηκαν έως και την 15η Νοεμβρίου του 2023 (καταληκτική ημερομηνία υποβολής ένταξης). Λόγω αυτού του υψηλού ενδιαφέροντος από πλευράς νοικοκυριών, αυξάνεται ο αρχικός προϋπολογισμός του προγράμματος σε 422.105.074 ευρώ (από 300.000.000 ευρώ). Ποσό, που καλύπτει το σύνολο των αιτήσεων που υποβλήθηκαν και εντάσσονται, αρχικά, σ’ αυτό.

Αξίζει να επισημανθεί πως στο πλαίσιο του «Εξοικονομώ 2023» λαμβάνεται ιδιαίτερη μέριμνα για τη στήριξη των ευάλωτων νοικοκυριών, τόσο με τη μορφή αυξημένου ποσοστού επιχορηγήσεων όσο και με την πρόβλεψη προϋπολογισμού αποκλειστικά γι’ αυτά.

ΜΑΡΙΑ ΣΚΟΤΑΔΗ

ΥΠΕΥΘΥΝΗ ΤΥΠΟΥ ΠΑΕΛΟ