{kind=link}

")

ΕΚΔΟΣΗ ΜΕΤΟΧΙΚΩΝ ΤΙΤΛΩΝ ΚΑΙ ΒΙΒΛΙΟ ΜΕΤΟΧΩΝ ΣΕ ΜΗ ΕΙΣΗΓΜΕΝΕΣ ΑΕ:

ΜΕΤΟΧΙΚΟΙ ΤΙΤΛΟΙ

Εισαγωγικά πρέπει να επισημανθεί ότι βάσει του νέου νόμου των Ανωνύμων Εταιρειών, το μετοχικό κεφάλαιο της εταιρείας διαιρείται σε μετοχές1 οι οποίες πλέον είναι αποκλειστικά ονομαστικές2 και κατά συνέπεια οφείλει η εταιρεία να τηρεί και να ενημερώνει το Βιβλίο Μετόχων, ή αντίστοιχη ηλεκτρονική υποδομή, για την αναλυτική καταγραφή των μετόχων της και των δικαιωμάτων τους.

Επίσης, ελλείψει διαφορετικής πρόβλεψης στο καταστατικό, η εταιρεία υποχρεούται3 να εκδώσει και παραδώσει στους μετόχους, τίτλους, οι οποίοι ενσωματώνουν μία ή περισσότερες μετοχές (δηλαδή απλοί ή πολλαπλοί τίτλοι4).

Διατηρούν, ωστόσο, το δικαίωμα οι μέτοχοι της εταιρείας να επιλέξουν αν θα προβούν στην έκδοση ή μη μετοχικών τίτλων5.

Ακόμη, ο νόμος προβλέπει και τη δυνατότητα στην εταιρεία να επιλέξει να έχει άυλες αντί για έγχαρτες μετοχές. Ουσιαστικά πρόκειται για μετοχικούς τίτλους που αντί να ενσωματώνονται σε χαρτί καταχωρούνται και εμφανίζονται σε λογιστική μορφή. Στην περίπτωση αυτή, το καταστατικό θα πρέπει να προβλέπει τον ακριβή τρόπο έκδοσης αλλά και τήρησης των μετοχών αυτών σε κεντρικό αποθετήριο τίτλων.

Έτσι λοιπόν, οι ανώνυμες εταιρείες έχουν να επιλέξουν, αρχικά αν θα εκδώσουν ή όχι μετοχές, ενώ, σε περίπτωση που αποφασίσουν να εκδώσουν, καλούνται να επιλέξουν αν θα εκδώσουν τίτλους σε έγχαρτη ή άυλη μορφή.

Με άλλα λόγια, καλούνται να επιλέξουν μεταξύ:

- Έκδοσης έγχαρτων μετοχικών τίτλων

- Μη έκδοσης μετοχικών τίτλων

- Έκδοσης άυλων μετοχικών τίτλων6

Στην περίπτωση που λάβουν απόφαση οι μέτοχοι να μην προβούν σε έκδοση μετοχικών τίτλων, τίθεται το ζήτημα της απόδειξης της μετοχικής ιδιότητας, προκειμένου να είναι δυνατή η άσκηση των μετοχικών τους δικαιωμάτων.

Ο τρόπος απόδειξης θα πρέπει να ορίζεται στο καταστατικό, ωστόσο, αν δεν αποσαφηνίζεται, τότε η απόδειξη της μετοχικής ιδιότητας γίνεται με βάση τα στοιχεία του βιβλίου μετόχων της εταιρείας7

ΤΟ ΒΙΒΛΙΟ ΜΕΤΟΧΩΝ

Κεντρικό ρόλο για την απόδειξη της μετοχικής ιδιότητας έχει το βιβλίο των μετόχων, το οποίο κάθε ανώνυμη εταιρεία οφείλει να τηρεί8

Σημειώνεται ότι το εν λόγω βιβλίο τηρείται από την εταιρεία αθεώρητο.

Επίσης, ο νόμος προβλέπει ότι το βιβλίο μετόχων επιτρέπεται να τηρείται σε ηλεκτρονική9 αντί σεέγχαρτη μορφή. Έτσι, είναι εφικτή η τήρησή του μέσα από ένα απλό αρχείο στον Η/Υ, πχ excel, μέχρι και μέσα σε ειδικά λογισμικά / εφαρμογές που εξυπηρετούν το σκοπό αυτό, χωρίς να υπάρχουν περιορισμοί ούτε στον τόπο αποθήκευσής του (πχ server εντός εγκατάστασης ή στο υπολογιστικό νέφος).

Οι βασικές πληροφορίες που θα πρέπει να περιλαμβάνει το βιβλίο μετόχων10 είναι:

- ονοματεπώνυμο / επωνυμία των μετόχων,

- διεύθυνση / έδρα των μετόχων,

- επάγγελμα των μετόχων

- εθνικότητα των μετόχων

- αριθμός των μετοχών που κατέχει ο κάθε μέτοχος

- η κατηγορία των μετοχών (λ.χ. κοινές, προνομιούχες κτλ) αυτών

- τα δικαιώματα που συνδέονται με την μετοχική ιδιότητα (πχ δικαιώματα πλήρους ή ψιλής κυριότητας, δικαιώματα ψήφου, συμμετοχής στα κέρδη κτλ.)

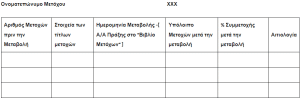

Παράδειγμα Βιβλίου Μετόχων

![]()

Α) Απεικονίζει τους μετόχους της εταιρείας συγκεντρωτικά, παρουσιάζοντας ημερολογιακά (με χωριστό αριθμό πράξης) την εκάστοτε μεταβολή από αγορές και πωλήσεις μετοχών

Β) Την ανωτέρω συγκεντρωτική κατάσταση συνοδεύουν αναλυτικοί πίνακες ανά μέτοχο προς διευκόλυνση της παρακολούθησης του Βιβλίου Μετόχων

Πρέπει να σημειωθεί, ακόμα, ότι ο νόμος δεν αποκλείει και άλλα μέσα, πέραν του βιβλίου μετόχων, σε απόδειξη της μετοχικής ιδιότητας11. Έτσι, ένας μέτοχος είναι σε θέση να παρουσιάσει οποιοδήποτε έγγραφο έχει στη διάθεσή του προς απόδειξη της ιδιότητάς του, ακόμα και σε περίπτωση αδυναμίας ταυτοποίησής του με το βιβλίο μετόχων (πχ λόγω παράλειψης ή εσφαλμένης ενημέρωσής του από την εταιρεία)12

Πρέπει να ληφθεί υπόψη ακόμα ότι η μεταβίβαση μετοχικών τίτλων, σύμφωνα τον ισχύοντα νόμο 4548/2018 γίνεται με καταχώριση στο «βιβλίο μετόχων». Άλλωστε και με τον προηγούμενο νόμο (2190/1920) προβλεπόταν ότι «η μεταβίβαση των ονομαστικών μετοχών γίνεται με εγγραφή σε ειδικό βιβλίο της εταιρείας, η οποία χρονολογείται και υπογράφεται από τον μεταβιβάζοντα μέτοχο και τον αποκτώντα ή τους πληρεξουσίους αυτών. Μετά από κάθε μεταβίβαση εκδίδεται νέος τίτλος ή επισημειώνονται από την εταιρεία επί του υπάρχοντος τίτλου, εφόσον έχει εκδοθεί, η μεταβίβαση που έγινε και η εταιρική επωνυμία ή τα ονοματεπώνυμα με την έδρα και τις διευθύνσεις αντίστοιχα, το επάγγελμα και την εθνικότητα του μεταβιβάζοντος και του αποκτώντος. Τα στοιχεία αυτά καταχωρίζονται και στο ειδικό βιβλίο του πρώτου εδαφίου. Ως μέτοχος έναντι της εταιρείας θεωρείται ο εγγεγραμμένος στο βιβλίο αυτό ».13

Όσον αφορά την περίπτωση μετοχών που έχουν εκδοθεί σε λογιστική μορφή, μέτοχος έναντι της εταιρείας θεωρείται ο εγγεγραμμένος στο μητρώο κεντρικού αποθετηρίου τίτλων ή ο ταυτοποιούμενος ως τέτοιος μέσω των εγγεγραμμένων διαμεσολαβητών.

Πηγές & Υποσημειώσεις:

1 άρθρο 34, εδ. α, ν. 4548/2018

2 άρθρο 40, παρ. 1, εδ. Α, ν. 4548/2018

3 άρθρο 40, παρ. 3, ν. 4548/2018

4 Να σημειωθεί ότι στην περίπτωση της έκδοσης πολλαπλών τίτλων (δηλαδή τίτλων που ενσωματώνουν περισσότερες από μία μετοχές), και αφού προηγηθεί αίτηση του μετόχου, η εταιρεία είναι υποχρεωμένη να αντικαταστήσει τους υφιστάμενους τίτλους με νέους, οι οποίοι θα ενσωματώνουν μικρότερο αριθμό μετοχών.

5άρθρο 40, παρ. 4, εδ. Α, ν. 4548/2018.

6 άρθρο 34, εδ. ,Α, ν. 4548/2018

7 άρθρο 40, παρ. 4, εδ., ν. 4548/2018

8 άρθρο 40, παρ. 2, εδ. 5 ν. 4548/2018

9 άρθρο 40, παρ. 2, εδ. 4, ν. 4548/2018

10 άρθρο 40, παρ. 2, εδ. 2 & 3, ν. 4548/2018

11 άρθρο 40, παρ. 4, εδ. Γ, ν. 4548/2018

12 Το καταστατικό μπορεί να αποκλείει ή να περιορίζει την υποχρέωση της εταιρείας να εκδίδει μετοχικούς τίτλους. Στην περίπτωση αυτή το καταστατικό ορίζει τον τρόπο απόδειξης της μετοχικής ιδιότητας, προκειμένου να ασκηθούν τα δικαιώματα από τις μετοχές. Αν το καταστατικό δεν περιέχει σχετικό όρο, καθώς και σε οποιαδήποτε άλλη περίπτωση που δεν εκδίδονται μετοχικοί τίτλοι, η απόδειξη της μετοχικής ιδιότητας γίνεται με βάση τα στοιχεία του βιβλίου που τηρείται κατά την παράγραφο 2 [ βιβλίο μετόχων ] και, αν παρίσταται ανάγκη, με τα έγγραφα που κατέχει ο μέτοχος.

13 Άρθρο 8β Ν2190/1920